Todas las marcas de coches son unas tramposas. Mira con atención el precio de este Ibiza que acabo de encontrarme en la web de Seat:

¿Y si te dijera que es completamente imposible conseguir este coche a este precio? ¿Y qué me dices de los anuncios de coches a 99 euros al mes? ¿Sabías que en realidad vas a estar pagando un coche que muy probablemente jamás será tuyo? Aunque quizás lo peor sea lo del seguro de vida que mucha gente ni siquiera sabe que está contratando en la compra de un coche.

Las oscuras trampas mentales detrás de comprar (y financiar) un coche en 2026

Déjame que te haga una propuesta: si lees hasta el final esta investigación sobre las trampas más habituales de los concesionarios de coches de Europa e Iberoamérica te PROMETO que saldrás de este vídeo siendo mucho más sabio y con información FUNDAMENTAL que tarde o temprano podría serte útil.

Dicho esto, atención, que nadie se confunda, si en algún momento consideras que te estoy dando información que ya conocías, reproduce entonces mi vídeo hasta el minuto 8, en el que hablo con un abogado sobre el escurridizo asunto del seguro de vida con el que nos venden la mayoría de coches y que es COMPLETAMENTE OPCIONAL.

Otra triquiñuela más de esta vergüenza de mundo repleto de trampas para nuestro bolsillo, porque estevídeo-reportaje no sólo va de coches, sino del sistema perfectamente ordenado de vicios y trampitas, en el que nos ha tocado vivir.

Relacionado: Klarna: la trampa psicológica del compra ahora y paga después

Estamos rodeados de trampas, y financiar un coche es una más

Piénsalo: ¿sabes qué tienen en común las bodas, la compra de un piso o la compra de un coche nuevo? Son lo que yo llamo gastos de UN DÍA ES UN DÍA. Compras especiales en las que cerramos los ojos, abrimos la cartera y dejamos que se aprovechen de nosotros porque, total, un día es un día.

En España, contratar o cambiar la titularidad de la conexión de agua en una vivienda puede llegar a costarte varios cientos de euros, depende de cada ayuntamiento. ¿Cambiar la potencia contratada de tu red eléctrica? 50 euros. Y no hablemos ya de todos los gastos de gestión de notario y burocracias varias en la compra de un piso nuevo: miles de euros desperdiciados en trámites de los que no es posible escapar. Estamos hablando de cobros abusivos, estafas legales al fin y al cabo de las que algún día haré un vídeo pero, por hoy, dejame que me centre en el mundo de los coches nuevos porque este es uno de los sectores en el que más salvajadas se cometen en nombre del espíritu UN DÍA ES UN DÍA.

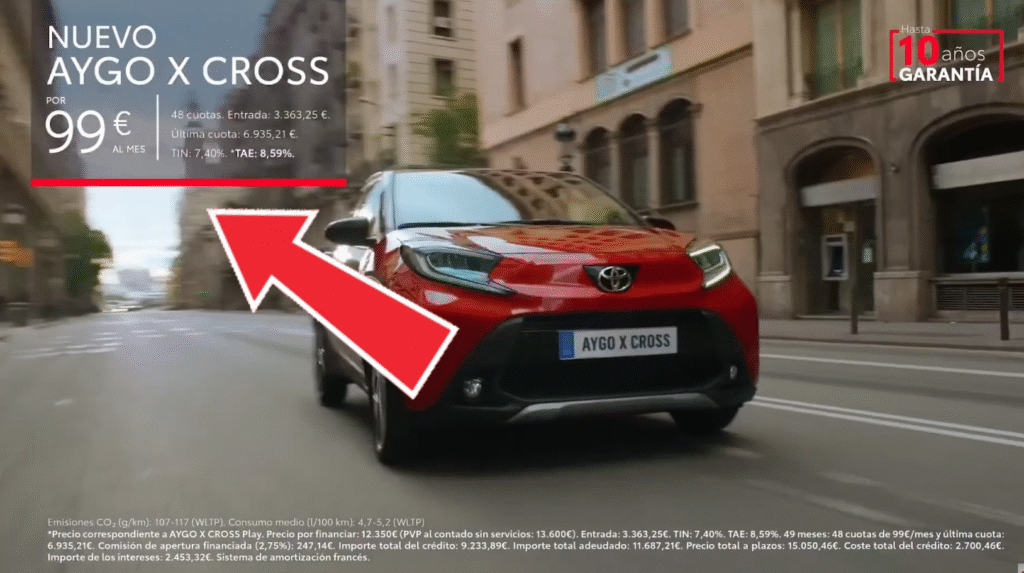

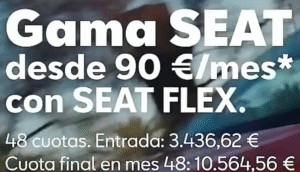

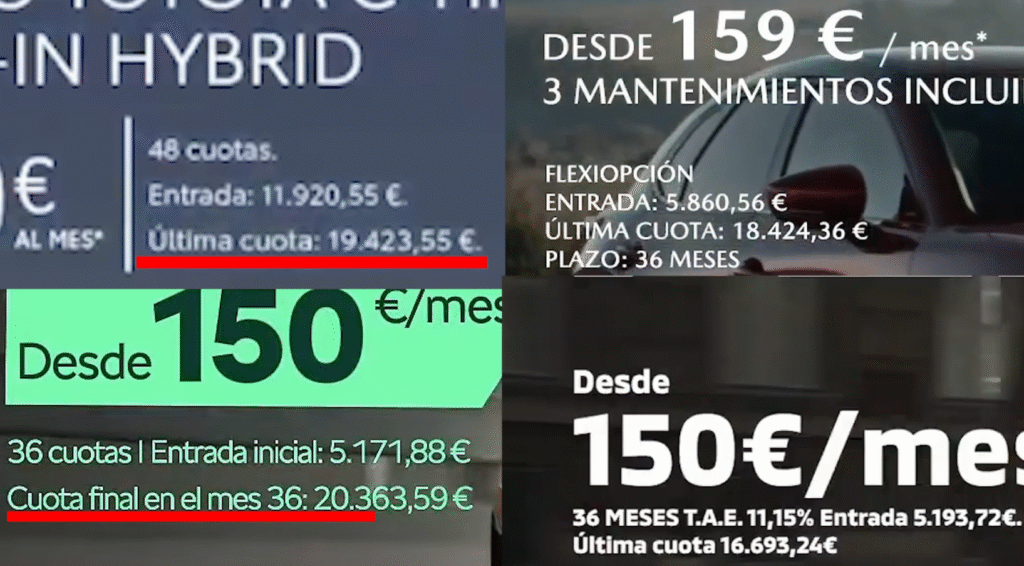

Fijémonos en el anuncio más reciente del Seat Ibiza. Para empezar, parece una mezcla de un videoclip de C. Tangana y una película de Christopher Nolan. Hace años que los anuncios de coches ya no parecen anuncios de coches, ¿pero cuánto cuesta el Ibiza, por Dios? Ah, aquí lo pone, 90 euros al mes. ¿Pero es que ya nadie se acuerda de los anuncios de antes en los que, ni cortos ni perezosos, pero honrados, nos decían la millonada de pesetas o euros que nos costaría el automóvil? Pues esos tiempos ya no existen. Ahora la primera información, el primer sesgo psicológico, es una cuota mensual de 90 euros. DAMN, no está mal, ¿no?

Pues sí, está bastante mal.

Como bien sabrás, tenemos que bajar la vista un poco para descubrir la mandanga: una entrada de 3.400 cucufloros y, atención, una cuota final de 10.564 euros, ¿perdona?  Enseguida voy a desglosar lo que hay detrás de esta trampa pero, antes, déjame decirte que todas estas cantidades NO son válidas para el coche que te están enseñando en el anuncio, porque ese es un modelo FR, el de la gama más alta, como bien nos informan en la ilegible letra minúscula de aquí abajo.

Enseguida voy a desglosar lo que hay detrás de esta trampa pero, antes, déjame decirte que todas estas cantidades NO son válidas para el coche que te están enseñando en el anuncio, porque ese es un modelo FR, el de la gama más alta, como bien nos informan en la ilegible letra minúscula de aquí abajo.

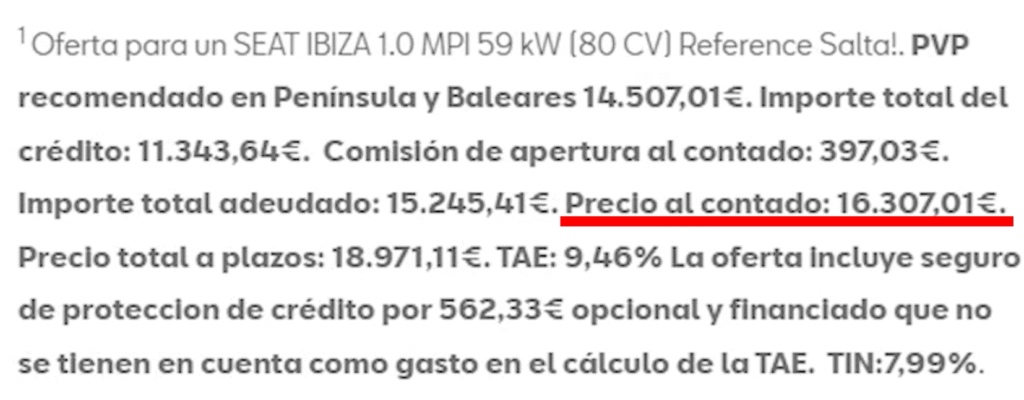

A los que nos da pereza sumar, lo que hacemos es irnos a la web de Seat donde, por fin, nos dicen bien clarito el precio total del Ibiza en su modelo más sencillo: 14.990 cucufloros. Ahora escúchame con atención: no existe ningún escenario posible en el que puedas conseguir este coche por 14.990 cucufloros. NINGUNO.

¿Te imaginas ver en una tienda un ordenador por 600 euros y que te termine costando 800?

Pues agárrate, porque un día es un día.

Las trampas de financiar un coche que no te cuentan en el concesionario

En esta vida existen dos formas de pagar un coche: al contado y financiado. Si pretendemos pagar el Seat Ibiza de una sola vez, esta simpática letra pequeña nos informa de que el precio al contado pasa a ser, ATENCIÓN AQUÍ, de 16.300 euros.

¡EY! Pero yo quiero el precio de venta al público, es decir, yo quiero pagar el PVP de 14.000 cucufloros que claramente podemos leer en la página del coche. Pues si quieres pagar 14.000, vas a tener que financiar el coche, lo que se traduce en que el coche te va a costar 18.900.

El hombre del concesionario te debería decir algo así como que, técnicamente, el coche te cuesta 14.000, y que los 4.000 restantes son intereses.

El hombre del concesionario te debería decir algo así como que, técnicamente, el coche te cuesta 14.000, y que los 4.000 restantes son intereses. Aunque, evidentemente, los trabajadores de concesionarios nunca hablan tan a las claras. Ellos prefieren centrarse en la maravillosa cuota mensual de 90 euros, de la que tengo un par de cosas que decirte al respecto: prácticamente en ningún momento de esos 4 años de cuotas mensuales vas a destinar un solo euro a pagar tu coche. Esos 4 años de pagos son un constructo, una engañifla.

El concesionario en realidad pretende que le devuelvas el coche, no que te lo quedes

La idea era que, tras pagar una entrada de 3700 cucufloros, pagases 90 euros por 48 meses, ¿no?. 90 por 48 da 4320 euros. El problema aquí es que, pasados los cuatro años, todavía nos quedaría por pagar algo más de 10.000 euros. Si sumas la entrada y el pago final, lo que obtienes es casi el precio total del coche. Casi todo lo que has estado pagando mensualmente 4 años son puros intereses. Pero espera porque lo mejor de todo, el TRUCO FINAL, viene ahora:

- Imagina esto: han pasado 4 años, estamos en el 2029 o el 2030, ya has soltado 8.000 euros y ahora te tocar soltar los 10.000 euros de la cuota final de una tacada. ¿Sabes lo que va a pasar ahora?

- Todas las marcas de coches saben que si una persona compra un coche atraída por su baja cuota mensual es muy poco probable que esta persona disponga de la montaña de dinero que te piden para la cuota final. Por eso sacan estas promociones tan centradas en cuotas mensuales, porque buscan captar a clientes con algo de dinero ahorrado, el suficiente para la entrada. Es la misma estrategia que usa Klarna, que sabe que tu cerebro le va a dar más peso al relativamente bajo desembolso del presente, y que ya tu yo del futuro, tu yo de dentro de 4 años, se busque la vida. A saber qué demonios ha sido de mí dentro de 4 años, ¿no?

- Pues pasados los 4 años, una mágica solución aparecerá en el horizonte: Seat (y todas las marcas, insisto, este no es un vídeo en contra de Seat) te ofrecerá, a cambio de la entrega de tu Seat Ibiza, un coche nuevo. Una nueva financiación para la que tendrás que pagar otra entrada de unos 3000 o 4000 cucufloros. Y vuelta a empezar con cuotas mensuales 4 años más.

- Tú, que en 2026 fuiste a comprarte un Seat Ibiza, en realidad te metiste, sin saberlo, en un programa de suscripción al que podrías pasarte atado el resto de tu vida.

- Dado que el mercado de segunda mano nunca ha estado tan alto como ahora (al menos en España), Seat venderá fácilmente tu Ibiza de 4 años y, al mismo tiempo, habrá conseguido venderte otro coche y que no te vayas a la competencia.

Relacionado: Lo de la obsolescencia está fuera de control

Quiero insistir en esto: durante 4 años has estado pagando intereses de un coche que la empresa, entre comillas, te ha alquilado, y que ahora revenderá en muy buen estado porque, tal y como firmaste en el contrato, te comprometiste a no hacerle más de 10.000 kilómetros al año y a hacer todas las revisiones en la casa oficial. Pensabas que lo hacían por ti, y en realidad lo hacían por ellos. Es hasta bonito: tú, sin saberlo, jamás fuiste dueño del coche.

No es ningún secreto que los coches han subido una barbaridad sus precios en los últimos años. El del Dacia Sandero es, posiblemente, el ejemplo más extremo. Las marcas convencionales ahora prefieren vender menos coches, pero más caros porque ya no ganan dinero vendiendo coches sino vendiendo servicios financieros. Salvo en marcas como Tesla, ninguna marca te ofrece el mismo precio independientemente de que pagues al contado o financiándolo.

Y espera, porque aún no hemos terminado. Déjame que te comparta una charla que tuvo nuestro becario, Anthony, con un abogado especializado en estafas (y al que ya pudiste ver en el vídeo sobre las tarjetas revolving). Mucho cuidado en la compra de tu próximo coche cuando el vendedor intente colarte un seguro de vida:

Solución: contrata el coche con el seguro y, al mes, cancelalo y verás como baja la cuota mensual del coche. No podrán decirte absolutamente nada.