Carrefour, Ikea, MediaMarkt, Zara, todas estas empresas (y muchas más) llevan años ofreciendo en todo el mundo un producto TRAMPA que debería ser ilegal. Estamos hablando de unas tarjetas de crédito llamadas revolving (que en Mexico se llaman revolventes) que, efectivamente, consiguen revolverte las tripas porque en muchísimos casos nunca vas a terminar de pagarlas.

Pero cuidado, pon mucha atención, porque quizás no te has enterado, pero ahora mismo, mientras estás viendo este vídeo, está sucediendo algo que podría acabar con las revolving para siempre.

Tarjetas revolving: un caballo de Troya para nuestra economía personal

En el vídeo que acompaña a este artículo trato de explicarte cómo funciona este caballo de troya, un regalo envenenado en el que un banco o empresa, por ejemplo Carrefour, nos convence para que nos hagamos una tarjeta que se nos presenta como una maravilla con múltiples ventajas, como por ejemplo la posibilidad de pagar en cómodos plazos sin intereses.

Pero lo cierto es que estas tarjetas en realidad son otra cosa muy distinta que han convertido en una pesadilla la vida de miles de personas ¿Te imaginas estar cinco años pagando una deuda de 300 euros que mágicamente se ha convertido en una deuda de 800? Pero ¿cómo es esto posible?

Bueno pues antes de que te explique cómo se las ingenian los bancos para tenernos secuestrados durante años, necesito que prestes atención a la revolución silenciosa que ha empezado a desatarse desde hace unos meses y de la que ningún gran medio de comunicación te va a decir nada

Financiera Carrefour, Wizink, Santander, Caixa e incluso el BBVA a través de una tarjeta de Inditex que durante 20 años acumuló, cuidado con esto, más de 15.000 euros de intereses ilegales. Todos estos bancos están viendo como, poco a poco, la gente ha empezado no solo a reclamar, sino también a ganar juicios. Y no estamos hablando de un puñado de casos, sino de una marabunta de afectados.

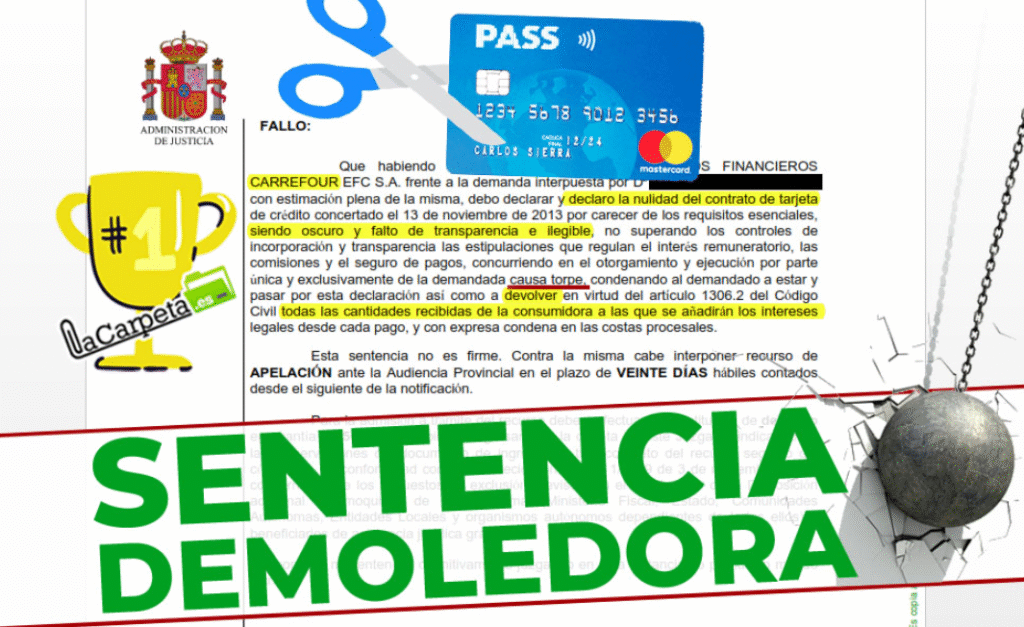

Marabunta significa muchos, muchísimos afectados por las tarjetas revolving que están viendo cómo la justicia les da la razón en sus reclamaciones, sobre todo desde que en marzo del 2020 el Tribunal Supremo de España declarase nulo un crédito revolving de Wizink Bank por usura y que estaba cobrandole al cliente un interés del 27%.

¿Te suena Wizink, no? ¿No te parece curioso que lo primero que se nos venga a la cabeza cuando leemos o escuchamos la palabra Wizink sean todos esos conciertos de llenos absolutos y que, en cambio, sepamos muy poco sobre las muchísimas condenas por usura que ha recibido este banco digital español en los últimos años?

Pero espera porque lo de Wizink es sólo la punta del iceberg. Vete a tu red social favorita, da igual, la que quieras, y busca la palabra “revolving”. Vas a encontrarte con una borrachera de despachos de abogados publicando sentencias judiciales ganadoras de las que ningún medio de comunicación te dirá nada. Citibank, Bankia, Bankinter…. da igual, están TODOS LOS BANCOS.

Lo que está pasando pero no oyes es una revolución silenciosa mucho más grande de lo que te imaginas pero, ¿de cuántos casos estamos hablando?

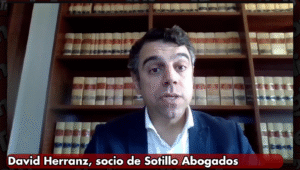

David Herranz, socio del despacho Sotillo Abogados en Madrid, ha tenido cerca de 1300 clientes en los últimos meses. Y eso que se trata de un despacho de tamaño («pequeño/mediano», dicho por el propio David, que afirma que en España se han registrado «decenas de miles» de casos de afectados por tarjetas revolving: «Nos vienen cada dos por tres clientes que nos dicen “Es que tengo la tarjeta de Ikea y me han dicho que puedo reclamar, me lo pdoeis mirar? O séa, es gente que a día de hoy no lo saben».

He querido entrevistarle (puedes ver más extractos del encuentro en el vídeo de este artículo o en el canal de Youtube de TrendingTony) porque había algo que no entendía. Si Ikea, por ejemplo, o MediaMarkt, si estas tiendas me están ofreciendo una financiación sin intereses, ¿por qué hay gente que luego se queda atrapada en el anatocismo (es decir, en el cobro de intereses sobre intereses)?.

Mira, imagina que los servicios financieros de una tienda (¿te suena Klarna? ¿te suena Cofidis?) imagina que te prestan 2000 euros con la condición de que los vayas devolviendo mes a mes en simpáticas cuotas de 50 euros. Primer mes: pagas 50 euros y debes 1950 euros, ¿no? Pues sí y no, porque en algunos casos se va a hacer un recálculo de tu deuda.

David Herránz: «La trampa es que tú te vas a MediaMrkt o Ikea y te dicen Oye la TV de 2000 euros que has comentado, muy bien, toma, no te preocupes que la vas a pagar sin intereses con tu tarjeta Caixa Mediamarkt o Caixa Ikea, no te preocupes, toma tu television y pagas 60 euros al mes. Oye, la puedes utilizar tambien en gasolineras, comercios, lo que quieras. El cliente se va y dice, oye, que me han dicho que también la puedo utilizar en comercios. Entonces, ahí está la trampa. Cuando el cliente paga en comercios que no sean Ikea o Mediamarkt entonces ahí es cuando le enganchan».

Tarjetas revolving y creación de una deuda indefinida

¿Te has parado alguna vez a pensar por qué para hacer una financiación con estos comercios nos ofrecen una tarjeta de plastico? El principal problema es que la gente NO sabe que en realidad este trozo de plastico es un caballo de Troya. Lo que realmente está pasando aquí es que tú querías comprarte una televisión 8K y los bancos están usando a estas empresas para colarnos en nuestra cartera un caramelo envenenado, una línea de crédito, un préstamo con intereses abusivos para el que, en otro tiempo, tendríamos que haber ido a la oficina del banco y suplicar. Y que ahora nos dan sin haberlo pedido.

Los que hayáis visto más vídeos de mi canal sabréis lo mucho que me gusta la Behavioral Finance o economía conductual: todas esas estrategias sutiles con las que las grandes empresas intentan sacarnos los cucufloros. Pues bien, lo de las revolving es mucho más burdo, muchisimo más básico: simplemente te meten un fajo de billetes en el bolsillo y tuya es la responsabilidad de no gastártelo.

En el momento en el que empieces a hacer compras con este caramelo envenenado que nunca pediste, se te hará un recálculo mensual de tu deuda y, atención, esto es lo más importante, una gran parte de lo que pagues cada mes irá destinado a pagar NO el dinero que debes, sino los intereses del dinero que debes. Y conforme más tiempo pase, más grande se hará la bola de nieve.

David Herranz: “¿Qué dice el Supremo, dice: oye, nos encontramos ante un prestamos o credito de caracter indefinido que se paga de forma aplazada, y que los intereses que tu amortizas en cada cuota son muy altos, tu en cada cuota pagas intereses, pagas un poquito de capital, por tanto, cuanto menos capital pagues, más capital tienes pendiente y más intereses se generan y se crea una deuda indefinida”

Razones para reclamar una revolving: usura y falta de transparencia

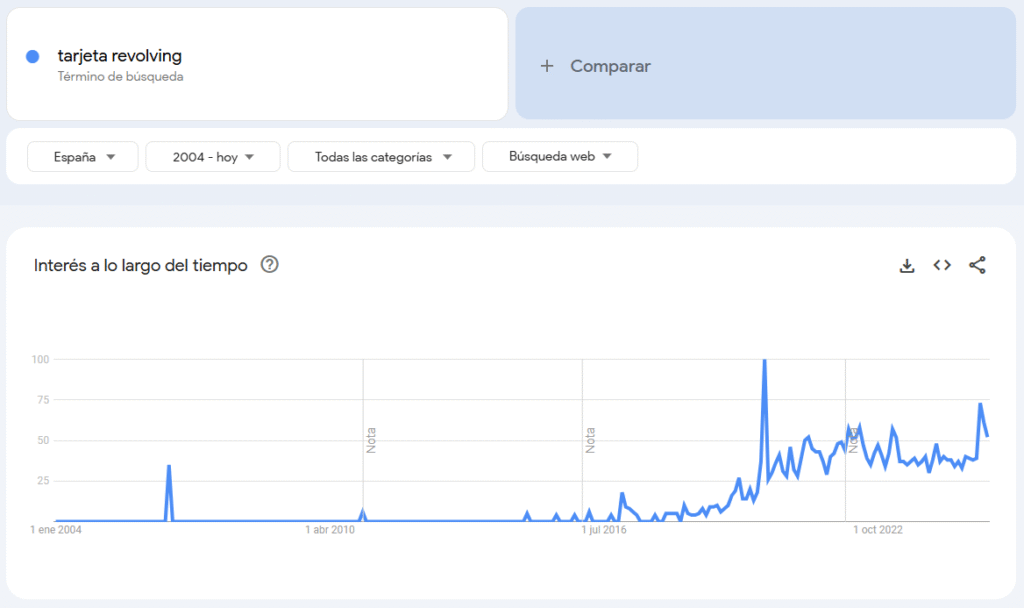

Pero espera, porque aún no te he contado lo mejor. Hay una segunda novedad que ha hecho que a principios del 2025 se haya disparado el número de demandas por tarjetas revolving en España.

Mira, aquí arriba tienes la evolución de las búsquedas de Google para la palabra “revolving”. El primer pico, el de marzo de 2020, se produjo por la sentencia del Supremo que permite que te devuelvan el dinero si ha habido usura, pero si te fijas este año ha habido un segundo boom: el Tribunal Supremo ha vuelto a ponerse en contra de los bancos con dos sentencias en las que han sentado un nuevo precedente: por favor, tienes que entender que, a ver hablando rápido y resumiendolo mucho, en cuanto un alto tribunal toma una decision, este veredicto ya sirve para futuros juicios, esto se llama sentar jurisprudencia: pues bien, además de por intereses excesivos, desde el 2025 también podremos pedir que nos devuelvan el dinero si hubo falta de transparencia en el momento de contratar la revolving.

Dicho de otro modo: te informaron de la cuota mensual y de la duración del contrato, vale, ¿pero te dijeron también que el dinero que vas pagando se convierte en crédito que puedes volver a usar y que si lo usas tus intereses mensuales aumentan?

David Herranz afirma que «antes de celebrar el contrato, tienen que enviar al cliente la INE, que es la información normalizada europea del credito al consumo, donde vienen todas las condiciones para que lo valoren, lo piensen, comparen con otras entidades», y sentencia: «Ojo, es que adquirir un crédito es algo muy serio».

Mi opinión sobre las tarjetas Revolving

Esto es lo que pasa cuando convertimos la contratación de una tarjeta de crédito en una compra impulsiva porque el comercial de una tienda ha conseguido convencernos, como si estuviésemos comprandonos un par de calcetines, de meternos en una financiación que puede durar meses o años.

Las revolving son sólo un ejemplo más de un fenómeno que a mí me da la sensación de que ya es demasiado tarde para frenar.

¿Te suena Klarna? Klarna es una empresa sueca especializada en esto de hacernos la vida más fácil troceando pagos y cobrándonos una barbaridad de intereses extra por el camino. Es una de las empresas con las que puedes financiar compras en MediaMarket y en mil sitios más. Un gigante del ‘compra ahora y paga después’, al que le van tan bien las cosas que está preparando su salida a bolsa en Estados Unidos. Le va tan bien que la aplicación de comida a domicilio más usada de Estados Unidos, Doordash, ya permite usar Klarna para pedirte una pizza o un burrito y pagarlos más tarde o a través de un plan de cuotas.

- ¿Por qué Mercado Libre me da la opción de financiar a dos años un ventilador que cuesta 25 euros? (porque te terminará costando casi un 50% más caro, claro).

- ¿Por qué si me voy a PcComponentes puedo financiar un ratón de 20 euros en cuotas de 70 céntimos al mes? ¿Pero es que nos estamos volviendo todos locos?

Todas estas financiaciones existen porque hay gente lo suficientemente imprudente, inconsciente, o a lo mejor simplemente necesitada de dinero, que las usan. Como de costumbre, el sistema está hecho para desfavorecer a los más débiles. A pesar de todas las sentencias, los bancos lo unico que han hecho es rebajar la tasa de interés al máximo legal, un 20% (y por eso la mayoría de los juicios ganados son de tarjetas contratadas antes del 2020).

Los bancos se resisten a eliminar las tarjetas revolving porque un interés del 20% entra dentro de la legalidad. Y un interés del 20% para un banco es, comparado con lo que ganan con una hipoteca o un préstamos normal una navidad permanente. Los bancos no van a eliminar las revolving porque muchísima gente sigue sin saber cómo funciona esta trampa, y si a ti te gustaría ayudar, lo mejor que puedes hacer es compartir este artículo.