Klarna es una siniestra trampa mental que engaña a tu cerebro para que gastes más dinero del que tenías pensado, y en este artículo (que también puedes consultar en formato vídeo un poco más abajo) te voy a dar pruebas, estudios y testimonios que demuestran que el Compra ahora y Paga después (una pandemia que se está expandiendo silenciosamente por el mundo en forma de simpáticas aplicaciones que prometen hacerte la vida más fácil) es en realidad otro indicador más de que vamos cuesta abajo hacia el desastre.

Pero no pasa nada, al final todo son risas, y de la bancarrota también salen buenos memes, ¿no? ¿Soy un adulto funcional pero sin dinero en la cuenta? Da igual, Bad Bunny ha anunciado una gira y yo no pienso perdérmela.

¿Es Klarna fiable?

Si algo he aprendido en esta vida es que existen dos tipos de personas: los que saben gestionar su dinero y los que saben cómo convencer a otros para que se gasten su dinero. Si no eres de los primeros, tarde o temprano serás víctima de uno de los segundos y hoy voy a hablarte de tres espabilados que pertenecen al grupo de los segundos y que son los responsables de que, ¡por fin! podamos financiar un burrito de 11 dólares en pagos de tres meses.

Estos tres chavales de aquí abajo se sacaron de la manga una suecada mala, una SUECADA que, como te voy a demostrar en este vídeo, es mucho más peligrosa que ponerse de parto en un Ikea, no, pero que estoy diciendo, es mucho más peligroso que una SMORKULL con los tornillos flojos: seguramente los chavales estaban muertos de frío y en busca de una vida mejor y por eso crearon Klarna, un invento que permite que mañana puedas comprarte una Switch 2 en MediaMarkt por 170 euros y pagar el resto en tres meses sin intereses. ¿Cómo es esto posible?

Relacionado: Jaque a las revolving: La revolución silenciosa de la que no hablan los medios

Antes de responderte a esto, déjame preguntarte algo: ¿cómo es posible que Klarna, si no cobra intereses, esté ganando tanto dinero como para estar preparando su salida a bolsa?

¿Pero qué es Klarna realmente?

Pues antes de responderte a eso, necesito hacerte otra pregunta: ¿sabrías decirme qué es Klarna realmente?

- Opción A: Una app

- Opción B: Un banco

- Opción C: Una tienda online

La respuesta correcta es la opción D: todas las anteriores, y algo más. Porque Klarna no sólo es una aplicación, un banco prestamista y un ecommerce, Klarna es un lobo disfrazado de corderito rosita que te sumerge en un ciclo infinito de deuda al producirte una falsa sensación de ahorro que en el fondo consigue que gastes más dinero.

2020: el año de la llegada de Klarna a España

Todos recordamos el año 2020 por ser el año en el que, por primera, vez, un robot gobernó Estados Unidos, y también por ser el año en el que este se escapó de España y se fue a vivir al desierto. Bueno, y también por ser el año de la pandemia de COVID, claro. Lo que no mucha gente sabe es que también en el 2020 empezó a expandirse otra pandemia, pero de forma mucho más discreta. Después de varios años de éxito en Estados

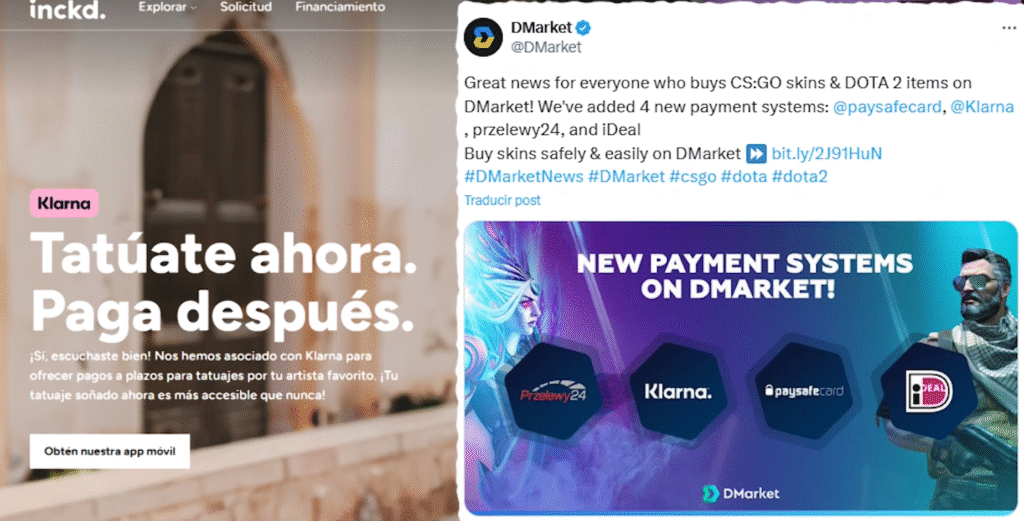

Unidos, en el 2020 Klarna se expandió a 12 países más, incluido España. Cinco años después, la pandemia no hace más que extenderse: en diciembre del año pasado, por ejemplo, Klarna llegó a Wallapop, y desde hace unas semanas en Estados Unidos ya se puede financiar en cuatro pagos quincenales un pedido de comida rápida pagando con Klarna en Doordash, la app de delivery más usada del país. Hoy es posible hacerse un tatuaje o incluso comprar skins del CSGO y financiarlas con Klarna.

¿Qué dice esto de nosotros como sociedad? Y quizás más importante, ¿qué dice esto a las empresas que conceden hipotecas y que, como podemos leer en los términos y condiciones legales de Klarna, tienen acceso a todo el historial de compras que hemos hecho con Klarna? Imagina que eres un banquero: ¿de verdad le darías una hipoteca a alguien que dice ser solvente pero que anda por la vida financiando guarrerías del Burguer King?

Sí, es verdad: si no pagas a tiempo, Klarna te mete intereses. Pero que nadie se confunda: el negocio de Klarna no está en los intereses de los clientes morosos. A diferencia de lo que pasa con las tarjetas de crédito, Klarna lo que quiere es que pagues tus cuotas a tiempo. El negocio de Klarna es masajearte el cerebro para que no pares de comprar porque tú no eres el principal cliente de Klarna.

El principal cliente de Klarna son las tiendas

Con este artículo estoy cerrando una especie de trilogía de empresas intermediarias que no existían antes y que, como te voy a explicar a continuación, han sabido hacer dinero de la nada aprovechándose de las trampas de nuestro cerebro. En Ticketmaster es la propia Ticketmaster la que pagaba a los promotores y estadios para que sólo usen Ticketmaster. Con las tarjetas revolving, el negocio somos nosotros y nuestro despiste a la hora de usar una tarjeta con intereses de usura, y ahora, con Klarna, estamos ante una empresa que, presta atención, LE COBRA A LAS TIENDAS para poder ser usada.

Si, Visa y Mastercard también le cobra a la tienda alrededor de un 2% por cada transacción, pero es que lo de Klarna es de locos y enseguida vas a entender por qué todo el mundo quiere que uses Klarna.

En 2024, el 57% de los ingresos de Klarna vinieron de las comisiones que las tiendas pagan a Klarna. Por cada producto vendido con Klarna, la empresa le cobra una tasa fija de 30 centavos y un porcentaje que varía entre el 3.29% y el 5.99% del precio del producto. Si lo piensas, es una burrada de dinero.

Ejemplo: si te compras la Switch 2 usando este método:

- Klarna le paga inmediatamente a MediaMarkt todos los 509 cucufloros

- Tú le vas a pagar a Klarna los 509 cucufloros en cuatro pagos de 127 cucufloros

- MediaMarkt le pagará a Klarna entre 17 y 30 cucufloros extra de comisión

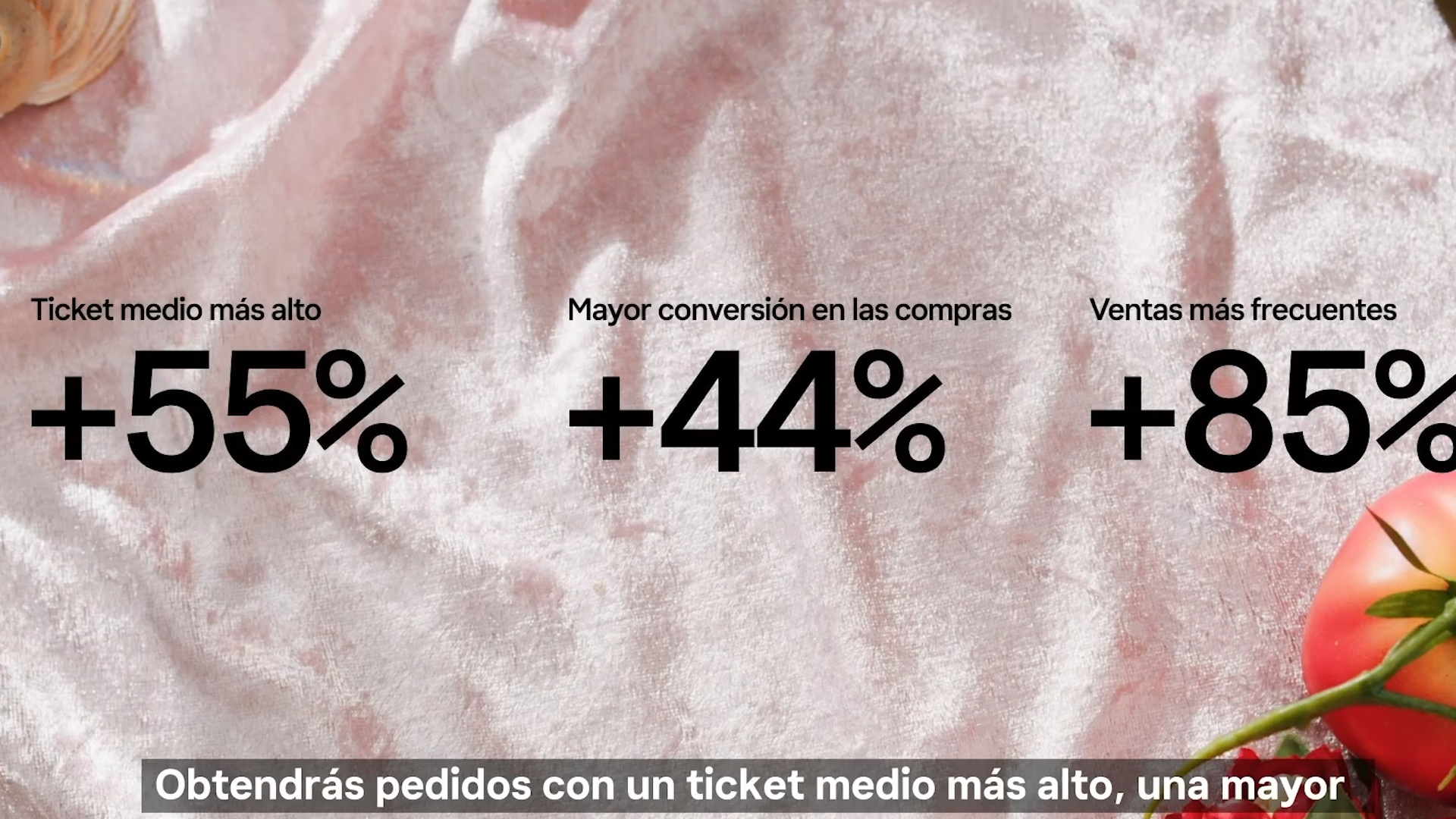

Y se los paga con una sonrisa porque sabe que, gracias a Klarna, ganan más dinero. Se calcula que gracias a Klarna más de medio millón de empresas han conseguido aumentar el tamaño promedio de sus pedidos entre un 30 y un 50%. Y esto es por culpa de lo que Klarna le hace a nuestro cerebro.

Cómo Klarna nos manipula el cerebro

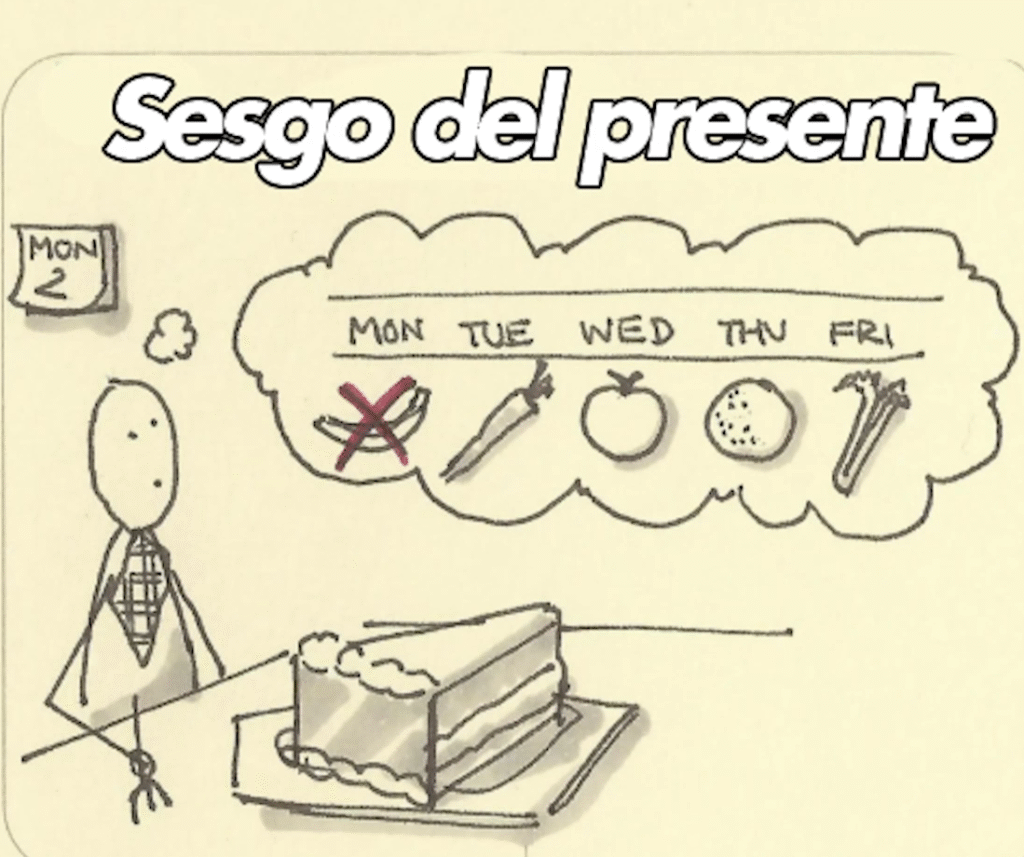

La ciencia que estudia cómo las empresas usan el marketing para tenderle trampas a nuestro cerebro se llama economía conductual, y la trampa que usa Klarna se llama Present Bias, o sesgo del presente: la buena noticia de poder obtener ya las zapatillas pesa en nuestro cerebro muchísimo más que el tener que pagarlas dentro de dos meses.

Ese plazo se nos presenta como un futuro incierto al que no le damos importancia: ya me llegará la nómina, ya tendré tiempo de ahorrar dinero, ya se me ocurrirá algo… lo importante es que hoy, ahora mismo, sólo voy a tener que pagar 25 euros para comprarme unas zapatillas de 100.

Si fuesen sinceros, el lema de Klarna sería compra ahora y paga las consecuencias después, porque Klarna funciona como el alcohol o cualquier droga: el cerebro recibe el premio del chute instantáneo de dopamina que liberamos al comprar algo, y luego sufrimos las consecuencias de la resaca.

Es muy fácil caer en la trampa de darse un capricho de vez en cuando, pero saltarse la bonita fase de ahorrar para ese capricho es terrible porque cuando esas cosas materiales dejen de llenarte (y eso ocurrirá bien rápido) vas a tener que luchar tanto con el vacío emocional como con el vacío de la cuenta bancaria y el estrés de las cuotas pendientes. Klarna es una resaca de tres meses durante los cuáles sigues pagando las cervezas que ya te habías bebido.

El experto financiero George Kamel tiene una frase que me parece demoledora. Se la leí en este artículo de NewsWeek sobre la integración de Klarna en la app de comida a domicilio más usada de Estados Unidos:

“Fraccionar los pagos de tu cena no va a arreglar tu prespuesto, simplemente va a esconder el hecho de que no tienes presupuesto. Klarna es la nueva tarjeta de crédito, pero sin el plástico.

Los peligros mentales del pago contactless o con tarjeta

Hablando de tarjetas de crédito, ¿te has parado a pensar lo bien que funciona el pago en tiendas físicas usando nuestro teléfono? ¿Por qué el pago contactless se ha expandido por todo el mundo tan rápidamente? Si piensas que lo han hecho por tu comodidad, para que te ahorres esos pocos segundos que se tardan en meter la tarjeta e introducir el código PIN, te equivocas.

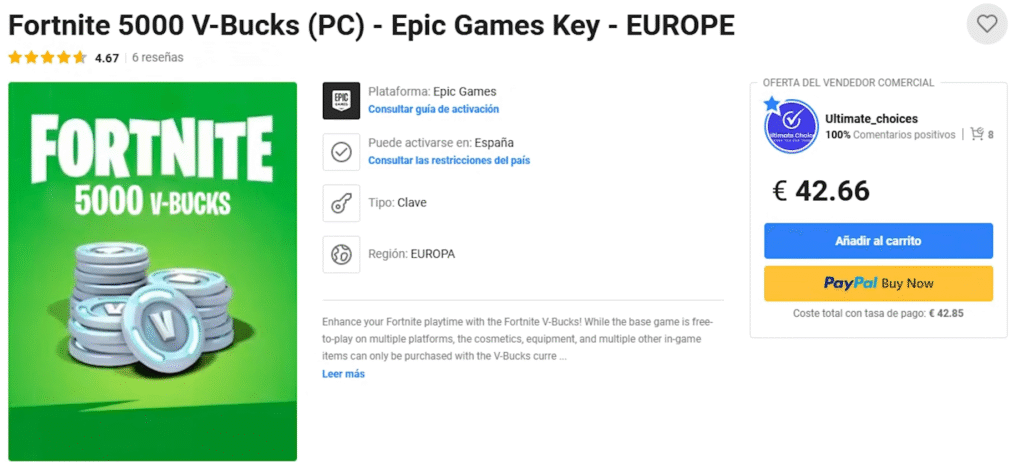

¿Sabes por qué absolutamente todos los videojuegos con micro transacciones usan una divisa propia? Es una estrategia tan antigua como la existencia de los casinos, que te obligan a cambiar el dinero por fichas para que pierdas la sensación de estar jugando con dinero real.

En los videojuegos el truco es aún más perverso porque, a diferencia del casino, no hay una equivalencia 1 a 1: en un casino, una ficha de 5 equivale a 5 dólares reales, pero en Fortnite, por ejemplo, 5000 PaVos cuestan 42 euros. Esto de camuflar el dinero real en economía se llama eliminar fricción de pagos y, aunque no juegues a Fortnite, aunque no uses Klarna, seguramente seas víctima del fenómeno.

Todos los avances en formas de pago que han ido apareciendo sólo buscan ahondar en este sesgo del presente: está demostradísimo que la gente gasta más dinero cuando paga con tarjeta en lugar de con efectivo, porque a nuestro celebro le duele mucho menos la compra si no ve los billetes físicamente abandonando su cartera.

¿Pero no te das cuenta de que están jugando con nosotros? La economía conductual ha demostrado que “al igual que ocurre con las tarjetas de crédito, los pagos con tarjetas contactless” provocan tres fenómenos:

- Un aumento del gasto

- Una reducción del recuerdo del gasto

- Y una percepción de falta de control sobre el propio dinero.

En cuanto a los pagos con teléfono móvil (…), la investigación descubrió que estaban asociados a un mayor endeudamiento y a comportamientos cada vez más costosos con las tarjetas de crédito (…), podemos establecer un vínculo claro entre los métodos de pago y la reducción de la toma de decisiones financieras”.

Es el mismo motivo por el que Google o Apple siempre está preguntándonos si queremos que recuerden nuestra tarjeta de crédito. Y el motivo por el que se ha inventado Klarna. Porque con Klarna la fricción de pagos se reduce hasta el absurdo: con Klarna prácticamente no pagas. De eso se encarga tu yo del futuro.

Klarna se enorgullece de ser una marca hecha para la nueva generación de compradores y aseguran que con ellos uno tiene más libertad. La paradoja es que en realidad sucede lo contrario. Klarna es una trampa para gente con bajos recursos y nula educación financiera que te ata a un bucle sin fin de pagos mensuales porque lo que aquí se fomenta es el gasto continuo, mes a mes, y que sigas comprando basura antes incluso de haber terminado de pagar la basura que compraste el mes pasado.

Hay un sinfin de investigaciones universitarias que demuestran el fenómeno del sesgo del presente: todos vivimos vidas miserables y nuestro cerebro está cableado para huir del dolor y siempre buscar la gratificación instantánea. Esta, titulada “Qué quiero y cuando lo quiero”, descubrió que la mayoría de la gente prefiere recibir 10 euros ahora en lugar de 12 euros dentro de dos semanas y, en cambio, esa misma gente rechaza una oferta con la misma espera y gratificación, pero un detalle diferente: recibir 10 euros dentro de una semana o 12 euros dentro de tres semanas: la mayoría de la gente prefiere esperar las tres semanas porque no van a recibir una gratificación instantánea.

¿Adivinas qué rangos de edad tienen los usuarios de Klarna? Exacto, son los mismos jóvenes que luego se quejan de que es imposible ahorrar y de que la vida está muy cara. Klarna es un banco sueco disfrazado de startup trasgresora, una empresa cool que crea en nuestro cerebro una falsa sensación de ahorro y que ellos denominan “smooth paying”. Esta gente se dedica a ir con una furgoneta y, cual flautista de Hamelín, atraer a los jóvenes con ruletas, concursos y promociones. Se amparan en un marketing posmoderno más propio de una tienda de cupcakes para hacernos creer que son una herramienta para hacer tus compras de forma inteligente, y en realidad lo que son es un banco como otro cualquiera que está llenando de deudas innecesarias las vidas de millones de jóvenes.

Mira, perdonadme si sueno demasiado exaltado, pero tengo 37 años y nunca he usado una tarjeta de crédito. Yo soy un reventado de la cabeza: si no tengo dinero para comprar algo, ahorro para comprármelo. Me gustaría por favor que me dejases un comentario diciéndome qué opinas de esto: ¿qué opinas de comprar algo y pagarlo en el futuro porque yo ya no sé si es que me estoy volviendo loco y en el fondo no es algo tan malo, no sé. Déjame un comentario por favor.

¿Te suena Coachella? Es el festival de música por excelencia de los influencers, una reunión de los pijos más pijos de California que se van tres días al desierto a tomarse caramelos y hacerse fotos. En la edición de este año más de la mitad de los asistentes han pagado su entrada usando Klarna.

La entrada más barata costaba 600 dólares. También hay un sinfin de estudios que demuestran que le estás tendiendo una trampa horrible a tu cerebro si lo acostumbras a la gratificación instantánea. Pero me parece más interesante darte este dato: “Los estadounidenses que optan por planes BNPL muestran puntuaciones crediticias desproporcionadamente bajas”, según una encuesta de 2023 del Banco de la Reserva Federal de Nueva York que describía a los usuarios de BNPL como más «frágiles financieramente» en general.” Hay tantos estudios sobre el uso de aplicaciones compra ahora paga después que es casi imposible saber con exactitud cuantos miles de millones mueve esta industria, pero todos los estudios coinciden en el mismo punto: esto no ha hecho más que empezar y sólo va a ir a más.

El boom de las empresas Buy now pay later

Al principio de este artículo te he dicho que Klarna sólo es una de las muchas empresas que existen de Compra ahora y paga después. Ni se te ocurra preguntarme si la gente usa varias de estas apps al mismo tiempo porque en el fondo ya sabes la respuesta.

El estudio más ambicioso sobre los Buy Now Pay Later es el que ha publicado a principios de 2025 la Oficina de Protección Financiera al Consumidor de Estados Unidos. Más del 60% de los usuarios tienen préstamos simultáneos con otras empresas, líneas de crédito con saldos pendientes elevados y la mayoría de los préstamos se conceden a consumidores con puntuaciones crediticias inferiores o de alto riesgo. Y esto, atención, es en base a datos de 2022, lo que significa que el panorama ahora podría ser mucho peor.

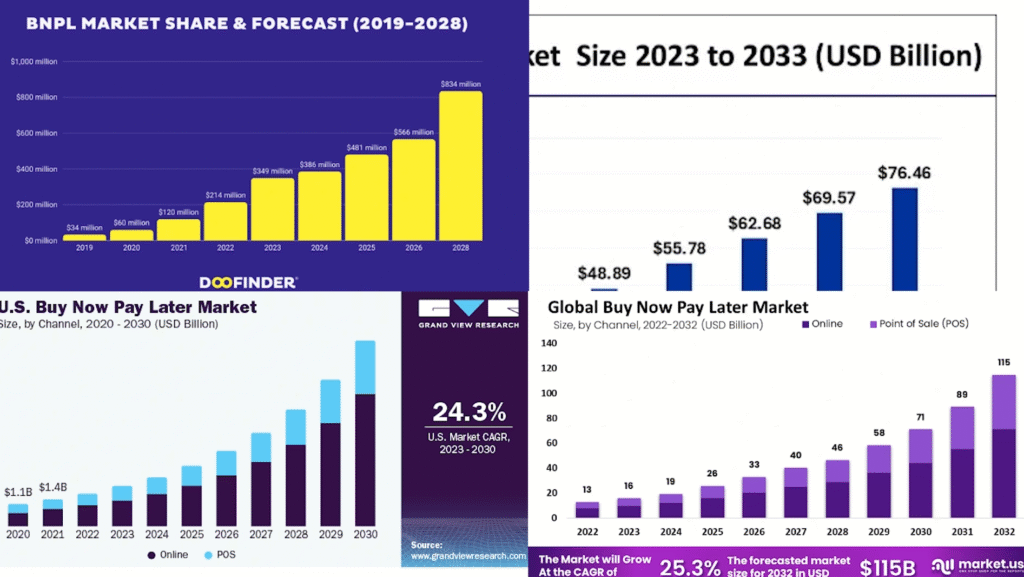

Se calcula que en 2024 casi 400 millones de personas usaron aplicaciones de Compra Ahora Paga Después. Y como te acabo de comentar, si no pasa nada, las expectativas de crecimiento para esta industria son bestiales. Si no pasa nada, claro. Porque yo creo que, tarde o temprano, algo va a pasar.

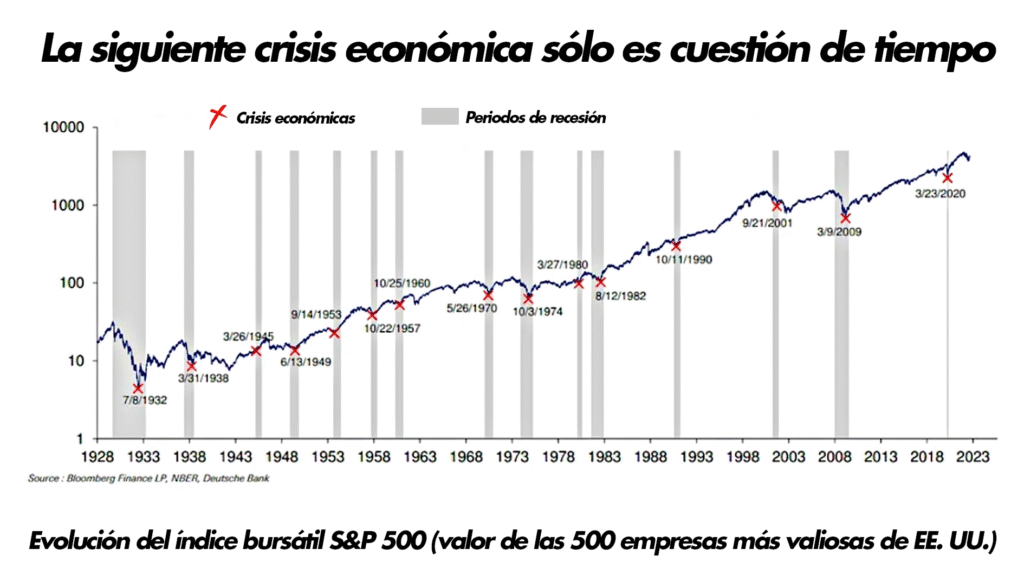

Mira este gráfico:

Es la prueba más evidente de que, en nuestro sistema hipercapitalista de consumo compulsivo, las crisis son cíclicas. Inevitables. Cada x años, el mundo se ve obligado a dejar de estirar el chicle del capitalismo porque, de lo contrario, el chicle se rompería. Luego, pasan unos pocos años, abrimos un nuevo chicle, y aquí no ha pasado nada.Como vimos en la película The Big Short, es posible saber si se avecina una recesión. Existen indicadores, son casi invisibles, y lo habitual es que nadie haga caso de ellos.

Para muchos expertos, el boom del compra ahora y paga después es uno de estos indicadores. El crédito fácil crea booms artificiales, y cuando la economía se contrae es cuando los impagos revelan cuánto riesgo se escondía bajo la superficie.

Cada vez que pedimos comida a domicilio con una app, cada vez que una de nuestras fotos en Instagram recibe un like, cada vez que nos pasamos las horas muertas scrolleando en TikTok nuestro cerebro libera dopamina. Lo mismo pasa cuando nos compramos por 50 euros unas New Balance de 200: estamos entrenando a nuestro cerebro para el desastre. Klarna es otro efecto colateral más de esta sociedad de influencers que nos pintan una realidad falsa, exagerada y que mucha gente desea. Lo que todos los followers de Kim Kardashian olvidan es que no tiene sentido comparar tu situación económica con la de una persona que vive de hacerte sentir que su vida es la que tú quieres. Ese mensaje no es sexy. Este vídeo que estás viendo no es sexy. No tendrá muchas views. Pero es la cruda realidad: como sociedad, vamos cuesta abajo y sin frenos.

“A medida que bajan los conocimientos financieros de los consumidores, yo creo que el compra ahora y paga después sólo va a ir a más”, dijo en marzo la investigadora y economista Nitika Garg, en el Washington Post. Y sigue: “Especialmente si las condiciones económicas son peores, con los consumidores sufriendo la crisis del coste de vida y condiciones de recesión”.

La economía mundial no se va a derrumbar sólo porque millones de personas estén micro financiándose trapitos de Shein. Pero todo suma. ¿Ves esta montañita? Son los miles de millones de deuda de consumo que tenían los estadounidenses justo antes de la gran crisis económica de 2008. Doce años después, con la pandemia, la deuda se hizo más grande y lo alarmante es que ahora, sólo cinco años después, la montaña de deuda ha vuelto a romper récords. Esto también suma. Si el consumo mundial desciende por culpa de los aranceles de Trump, eso también sumará. ¿Y sabes qué es otra cosa que también suma? La verguenza de las tarjetas revolving. Te recomiendo que veas este otro vídeo que hice hace poco sobre las tarjetas revolving de empresas como Ikea, Carrefour, Iberia o MediaMarkt, otra trampa mental (esta aún más perversa que Klarna y compañía) que, si no sabes usarla con cabeza, te mantendrá atado durante años a una deuda que no hace más que crecer, y crecer, y crecer.